Estructura Presupuestal

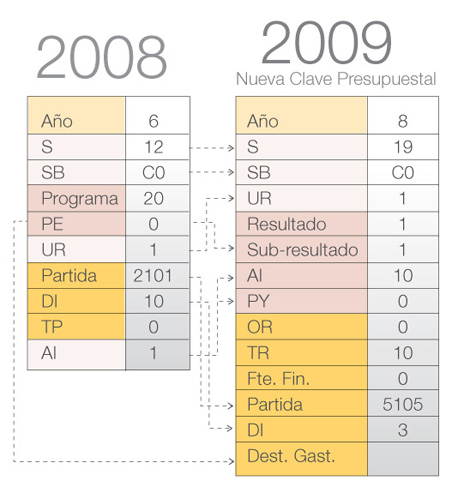

A partir del año 2009, con el propósito de fortalecer los programas de gobierno, lograr una mejor eficiencia en el gasto público y mejorar la asignación de recursos que permitan brindar beneficios más tangibles a la ciudadanía, se crea la Nueva Clave Presupuestal (NCP), la Estructura por Resultados y el Sistema Integral de Indicadores Estratégicos, en el marco de las acciones que se realizan para la implementación de Presupuesto basado en Resultados (PbR). En la primera se redefinen las categorías para un mejor control de gasto; en la segunda se introducen las categorías por resultados, que sustituyen la clasificación programática; y con el tercero se pretende hacer que el monitoreo de las políticas públicas sea más fácil. |

|

|

|