Índice general

Este documento es un extracto de la Memoria de Avances y Logros en la implementación del Presupuesto basado en Resultados en el Gobierno del Distrito Federal, cuyo texto íntegro, en formato PDF, se puede obtener dando clic en el enlace siguiente:

Presentación

El Presupuesto basado en Resultados (PbR) es una herramienta mediante la cual lograremos maximizar el impacto de cada peso que sea gastado, puesto que se obtendrán resultados que se reflejarán en mejores servicios y una mejor calidad de vida para todos los ciudadanos.

Algunos de los grandes pasos que la Secretaría de Finanzas del Gobierno del Distrito Federal ha dado para consolidar el modelo administrativo del Presupuesto basado en Resultados es la incorporación de la categoría programa presupuestario en la estructura programática, la creación de matrices de indicadores para los programas prioritarios, la construcción de indicadores transversales y el desarrollo del Sistema de Información de la Gestión para Resultados (SIGES).

Sabemos que nuevas generaciones de servidores públicos formarán parte del gobierno de esta gran ciudad. Sin embargo, el conocimiento y experiencia permanecerán en las instituciones mediante obras como ésta, cuyo objetivo, igual que nuestro reto, es desarrollar un gobierno que funcione mejor cada día.

Armando López Cárdenas

Secretario de Finanzas

Introducción

El Presupuesto basado en Resultados forma parte de las reformas que se han realizado en el marco de la Gestión para Resultados (GpR), por medio del cual se busca que los servidores públicos se concentren en la obtención de más y mejores bienes y servicios públicos, en contraste con la gestión tradicional enfocada al control de los insumos y el gasto.

En el presente documento se plasman los avances y logros alcanzados en la Secretaría de Finanzas del Gobierno del Distrito Federal en la implementación de la citada herramienta.

I. Gestión para Resultados

La Gestión para Resultados (GpR) es una estrategia administrativa que orienta a las organizaciones públicas hacia la generación de actividades útiles que solventen las demandas colectivas de los ciudadanos. Dicho en otras palabras, la GpR es el mecanismo mediante el cual se garantiza la generación de valor público.

Generar valor público implica que los gobiernos tengan en cuenta las necesidades y demandas de los ciudadanos para transformar los bienes y servicios proporcionados de manera que brinden respuestas efectivas, capaces de ser traducidas en resultados evaluables.

En síntesis, la GpR se enfoca en los resultados que el gobierno se ha planteado y a partir de los cuales define los insumos y actividades para lograrlos.

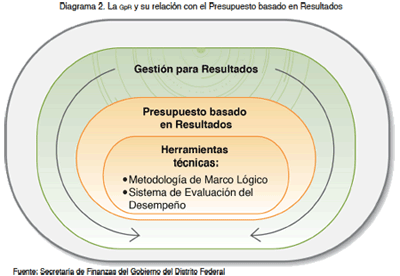

La adopción de la GpR en el Gobierno del Distrito Federal ha implicado la realización de cambios radicales, como la instauración de diversas estrategias, por ejemplo, el Presupuesto basado en Resultados: parte esencial de la GpR, que utiliza herramientas técnicas como la Metodología de Marco Lógico y el Sistema de Evaluación del Desempeño.

II. Presupuesto basado en Resultados

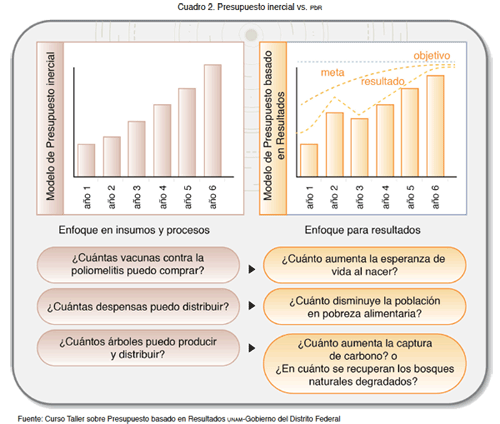

Derivado de esta nueva orientación es necesario migrar de un enfoque de insumos y procesos a un enfoque para resultados, donde el planteamiento clave será: ¿qué resultado se quiere obtener con el propósito de mejorar la situación social identificada?

Beneficios de la implementación del PbR en el Gobierno del Distrito Federal

La implementación del PbR produce beneficios que contribuyen a:

- Mejorar la disciplina fiscal;

- Proporcionar información oportuna a la población;

- Aumentar la calidad del gasto público y fomentar el ahorro público;

- Generar claridad sobre los resultados que se esperan del gobierno;

- Facilitar la planeación de los recursos públicos;

- Incrementar la transparencia en el proceso presupuestario;

- Proporcionar mejores mecanismos para monitorear y evaluar el desempeño;

- Cumplir con las metas de las instituciones;

- Mejorar la rendición de cuentas.

III. Primeros pasos del Distrito Federal en la incorporación del PbR

Programa de Modernización de la Gestión Presupuestaria

Desde 2008 la Secretaría de Finanzas del Gobierno del Distrito Federal inició la implementación de una estrategia integral orientada hacia una reforma presupuestaria, para lo cual emprendió el Programa de Modernización de la Gestión Presupuestaria con el objetivo de mejorar la transmisión de información y datos.

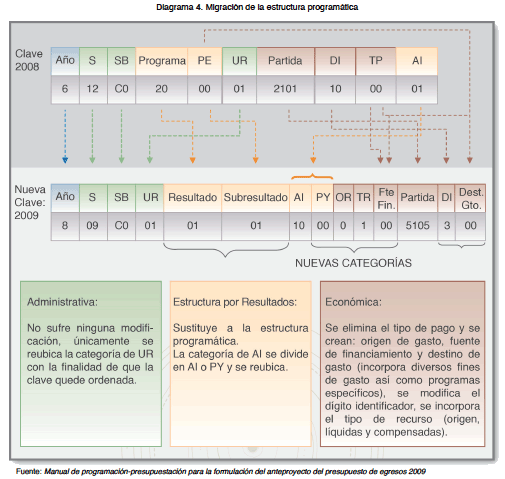

Fue así que en 2009 se cambió la estructura programática por una estructura por resultados, mediante la cual se introdujeron las categorías Resultado y Subresultado.

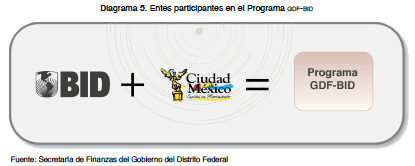

Convenio celebrado entre el BID y el Gobierno del Distrito Federal

Para fortalecer las acciones que la Secretaría de Finanzas inició desde 2008 en la implantación de un PbR en el Gobierno del Distrito Federal, el 13 de marzo de 2009

dicha dependencia celebró un convenio con el BID, cuyo propósito fue financiar un proyecto que permitiera impulsar una estrategia integral en la adopción del PbR mediante la contratación de servicios de consultoría y la adquisición de bienes y servicios.

La operación transparente del convenio de cooperación técnica no reembolsable que celebraron el Gobierno del Distrito Federal y el BID (Programa GDF-BID) se efectuó mediante la emisión por parte de la Secretaría de Finanzas del Manual específico de operación del programa BID para apoyar en la implementación de un sistema de presupuesto basado en resultados, el cual fue publicado en la Gaceta Oficial del Distrito Federal.

Dicho manual fue el primero en su tipo y se emitió con el objetivo de describir las funciones básicas para cada área y las políticas aplicables durante cada procedimiento relacionado con la operación del Programa GDF-BID.

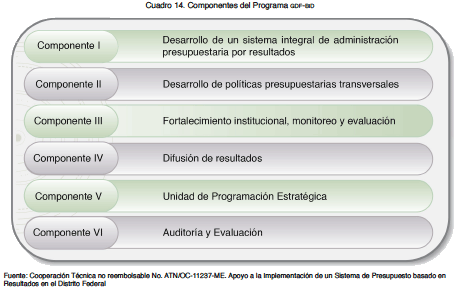

Con los recursos del Programa GDF-BID se contrataron un conjunto de servicios de consultoría organizados en seis componentes:

Las consultorías brindaron elementos metodológicos, que permitieron a la Secretaría de Finanzas apuntalar un programa de mediano y largo plazo para consolidar la adopción de la GpR en el Gobierno del Distrito Federal, cuyos temas son el foco central de los siguientes apartados.

IV. Acciones en el marco de la implementación del PbR

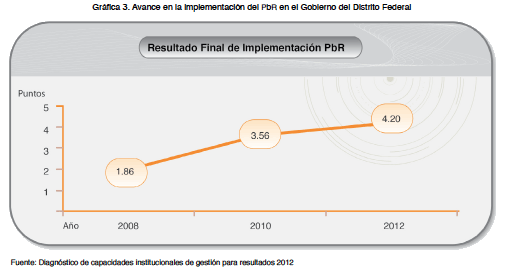

Para medir el avance que el gobierno de la ciudad ha tenido en la implantación de la GpR y el PbR ha utilizado el diagnóstico del Prodev. La primera evaluación, utilizando la citada metodología, se realizó en 2008, mientras que la segunda se realizó en 2010 en el marco del Programa GDF-BID, y la tercera y última se llevó a cabo en octubre 2012, obteniendo los siguientes resultados:

Como se aprecia en la gráfica desde la primera evaluación hasta la última, existe un avance de 84%.

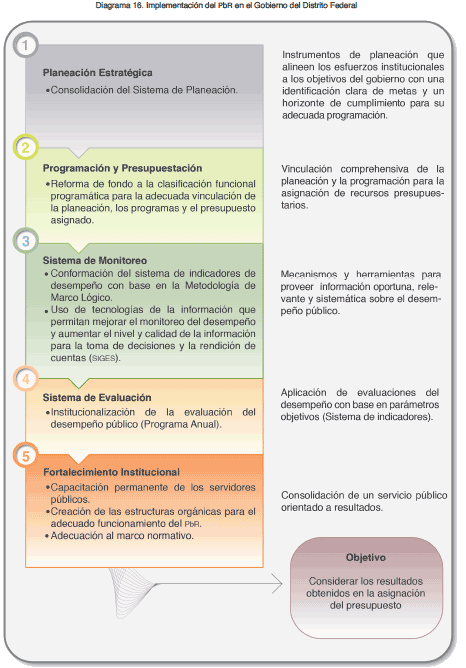

IV.1 Planeación Estratégica

La Ley de Planeación del Desarrollo del Distrito Federal es el instrumento normativo en que se fundamenta el Sistema de Planeación del Desarrollo de la Ciudad de México y del cual deriva el Programa General de Desarrollo del Distrito Federal 2007-2012 (PGDDF), documento rector que contiene las directrices generales del desarrollo social y económico, y del ordenamiento territorial de la ciudad, con proyecciones y previsiones a largo plazo, es decir, a veinte años.

Un programa especialmente relevante es el Programa de Desarrollo Social del Distrito Federal, mediante el cual se despliegan y concretan las líneas definidas por el PGDDF. El desarrollo social es la razón fundamental de este gobierno; es mediante él que se combate la pobreza, la discriminación y la inequidad por ser circunstancias que reducen las opciones de vida de la población. El Programa de Desarrollo Social tiene sustento en la Ley de Desarrollo Social para el Distrito Federal, la más completa y avanzada del país.

IV.2. Programación y Presupuestación

Con el propósito de generar resultados, mediante la implementación del PbR se deben modificar los procedimientos internos de las instituciones que inciden en las distintas etapas del ciclo presupuestario, entendido este último como el conjunto de fases continuas y relacionadas entre sí que permiten administrar el gasto público, que conducen a una continua retroalimentación y una mejora en la gestión de los recursos presupuestarios.

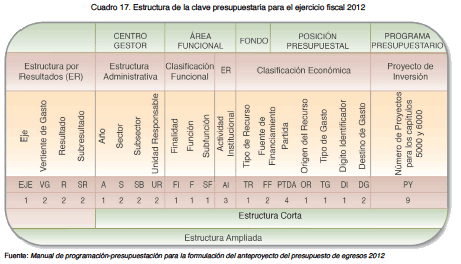

Adecuación de la estructura programática

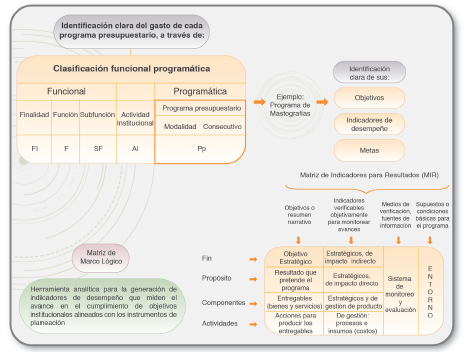

La introducción de la categoría programa presupuestario está relacionada con la aplicación de la Metodología de Marco Lógico, que se ve reflejada principalmente, en la Matriz de Indicadores para Resultados (MIR). Por las razones expuestas, en el Anteproyecto de Presupuesto de Egresos 2013 se incorporó la categoría de programa presupuestario en la estructura programática, con la finalidad de identificar claramente los programas incluidos en el presupuesto para alinearlos de manera eficiente con los objetivos del PGDDF y demás instrumentos de planeación.

Durante el ejercicio presupuestario 2013, los primeros programas en incorporarse a esta categoría son los programas integrantes del Programa de Equidad en la Ciudad (PEC), derivado del alto impacto social que tienen en la ciudadanía del Distrito Federal.

IV.3. Sistema de Monitoreo y Seguimiento

Las MIR de los programas presupuestarios juegan un papel relevante dentro de este sistema, pues mediante ellas se establecen los indicadores de desempeño que son el punto de referencia para identificar su proximidad respecto al cumplimiento de las metas, que permitirán producir los resultados esperados, y que constituyen la razón de ser del programa de gobierno.

El conjunto de indicadores de las MIR, generados por la Metodología de Marco Lógico, constituirán el Sistema Integral de Indicadores de Desempeño cuyo seguimiento ofrecerá una visión global de la situación de la administración pública en un momento determinado, en cuanto a la evolución de las actividades que están llevando a cabo las instituciones.

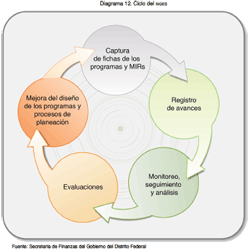

Sistema de Información de la Gestión para Resultados (SIGES)

El SIGES es una herramienta informática centralizada que permitirá dar seguimiento al cumplimiento de las metas establecidas por las instituciones del Gobierno del Distrito Federal, a fin de que puedan ser monitoreadas y evaluadas de acuerdo con su desempeño versus su impacto en el entorno social de los habitantes de la ciudad; concentrará la información que todas las Unidades Responsables del Gasto refieren sobre los programas a su cargo y de los indicadores de desempeño, en virtud de que se medirá la efectividad y eficacia de dichos programas.

Como ya se mencionó, el SIGES es una herramienta que está integrada por cuatro módulos:

Sistema de Evaluación del Desempeño

Mediante la instauración del Sistema de Evaluación del Desempeño en el Gobierno del Distrito Federal se pretende:

- Contar con una herramienta gubernamental para la gestión de las asignaciones presupuestarias, orientada al logro de los resultados;

- Elevar la eficiencia gubernamental y del gasto público;

- Contribuir a la mejora de la calidad de los bienes y servicios públicos;

- Fortalecer los mecanismos de transparencia y rendición de cuentas.

IV.4. Fortalecimiento Institucional

Capacitación

La implementación del PbR exige el desarrollo de habilidades especiales por parte de los servidores públicos que participan en el proceso de planeación, programación, presupuestación y evaluación de los programas públicos del Gobierno del Distrito Federal. Ante dicha necesidad, la Secretaría de Finanzas firmó un convenio de colaboración con la Universidad Nacional Autónoma de México con la finalidad de capacitar en PbR a cerca de setecientos servidores públicos.

Estructura orgánica

Ante la exigencia de contar con un área especializada que diera seguimiento a la implementación y posterior funcionamiento de la GpR se creó dentro de la estructura orgánica de la Secretaría de Finanzas― la Dirección de Gestión basada en Resultados, cuya función principal consiste en coordinar los diferentes trabajos relacionados con la implementación de la GpR, para que ésta se realice de manera ordenada y consistente.

Marco jurídico del PbR en el Distrito Federal

Los avances que actualmente ha tenido el Gobierno del Distrito Federal en materia de PbR han sido impulsados, en gran medida, por las reformas a su marco normativo y la emisión de nuevos instrumentos jurídicos. Mediante la emisión de documentos normativos y la reforma de ciertas leyes y reglamentos, el Gobierno del Distrito Federal ha conseguido importantes resultados, destacando los siguientes logros:

- Introducción del concepto Presupuesto basado en Resultados y Sistema de Evaluación del Desempeño en el marco normativo del Distrito Federal

- Incorporación de la perspectiva de género en el PbR

- Integración del enfoque de derechos humanos en el PbR

- Fortalecimiento de la evaluación de los programas mediante el uso de indicadores de desempeño

- La obligatoriedad para la Administración Pública del Distrito Federal de implementar el PbR

- El mandato para las Unidades Responsables del Gasto de dar seguimiento al proceso de implementación y operación del PbR

- Incorporación del presupuesto participativo en el marco normativo del Distrito Federal

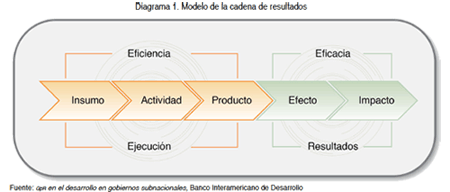

IV.5. Cadena de Resultados

Las principales acciones que el Gobierno del Distrito del Distrito Federal ha llevado a cabo en la implementación del PbR forman parte de una cadena de resultados que de manera breve y esquemática se presenta a continuación:

V. Prospectiva del PbR en el Gobierno del Distrito Federal

"[…] Una vez concebido el sistema, el reto es mantenerlo […]."

JODY ZALL KUSSEK y RAY C. RIST, Diez pasos para la instrumentación de un sistema de resultados basado en el monitoreo y la evaluación

Las acciones que se llevarán a cabo en el ámbito de los cinco grandes temas en los que la Secretaría de Finanzas del Gobierno del Distrito Federal se ha concentrado son:

1. Planeación Estratégica.

- Adecuaciones inherentes al marco normativo del Distrito Federal, a fin de publicar el Reglamento de la Ley de Planeación del Desarrollo del Distrito Federal;

- Lineamientos para la elaboración de los programas sectoriales e institucionales bajo criterios uniformes;

- Programas sectoriales e institucionales alineados con el Programa General de Desarrollo 2013-2018, que incluyan objetivos, metas claras, indicadores y un horizonte de tiempo para su cumplimiento, con lo cual se facilitará la programación multianual.

2. Programación y Presupuestación.

- Mejorar los catálogos en la estructura funcional programática para su adecuada alineación con los instrumentos de planeación;

- Integrar la totalidad de los programas presupuestarios en la categoría programática correspondiente para su adecuada vinculación con los recursos asignados.

3. Sistema de Monitoreo.

- Elaborar las MIR de la totalidad de los programas presupuestarios, con el propósito de que sean monitoreados y evaluados bajo la Metodología de Marco Lógico;

- Realizar un análisis para mejorar la programación e identificación del gasto transversal y asegurar que todas las MIR cuenten con indicadores transversales;

- Alinear y monitorear todas las MIR por medio del SIGES.

4. Sistema de Evaluación.

- Institucionalizar el Programa Anual de Evaluación, mediante su incorporación en el Decreto de Presupuesto de Egresos de cada ejercicio fiscal.

5. Fortalecimiento Institucional.

- Se crea un programa de capacitación permanente en PbR para todos los servidores públicos relacionados con la planeación, programación, presupuestación y evaluación de programas públicos.

- Un aspecto cardinal de carácter estratégico es la creación de una Unidad de Planeación y Evaluación del Gasto dentro de la estructura orgánica de la Secretaría de Finanzas del Gobierno del Distrito Federal, que se encargue de coordinar los grandes esfuerzos que se están llevando a cabo para consumar la GpR y el PbR.

- Para concluir y volviendo al esquema referido en el capítulo anterior, contando con todos los elementos antes descritos, dicho diagrama se complementa de la siguiente forma: